Войти

Войти

181 день банка «Кузнецкий»: рост «просрочки» и перспектива дивидендов

Банк «Кузнецкий» 28 августа опубликовал аудиторское заключение на промежуточную отчетность по итогам первого полугодия 2017 года. Разбирались с экспертами, что качественно изменилось.

В самом начале документа аудиторы «Кузнецкого» делают оговорку - данная «обзорная проверка не дает нам возможности получить уверенность в том, что нам станут известны все значимые вопросы, которые могли бы быть выявлены в процессе аудита». Витиеватость формулировки означает одно – промежуточный «аудит» довольно условный и не имеет решительно никакого значения, просто необходимая формальность. Тем не менее, цифры банк «Кузнецкий» явно не с потолка брал. Остановимся на некоторых из них.

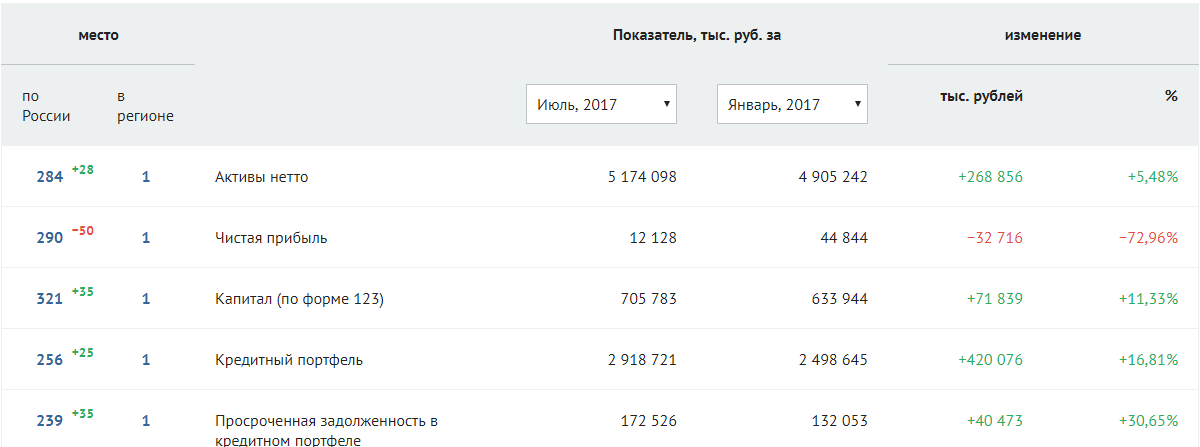

Взять, к примеру, прибыль. В первом полугодии 2017 года банк заработал 11 млн. чистой прибыли. Неплохо по сравнению с прошлогодним сопоставимым периодом – тогда показатель едва доходил до 2 млн. рублей. Этот факт стал поводом акционерам «Кузнецкого» задуматься о выплате себе дивидендов по результатам 6 месяцев 2017 года в размере 4 млн. рублей. Вопрос решится на внеочередном собрании акционеров 28 сентября. Напомним, сумма выплаченных дивидендов по итогам 2016 года превысила половину заработанной чистой прибыли [39 млн. рублей], составив 20 млн. рублей.

Основные акционеры банка «Кузнецкий»: Михаил Дралин (27,12%), Николай Ларюшкин (24,93%), Сергей Есяков (21,26%).

По данным banki.ru, у банка «Кузнецкий» с января по июнь 2017 года на 31% (или 40млн.) выросла просроченная задолженность в кредитном портфеле (кредиты, выданные физическим и юридическим лицам).

Что, в общем-то, согласуется с аналитикой в аудиторском заключении банка. Там, в частности, указано, что за отчетное полугодие выросла величина «индивидуально обесцененных кредитов» - было 412 млн. рублей, стало 2 млрд...

Индивидуально обесцененные – кредиты, которые заемщик просрочил по «особым» на то причинам, например, умер или потерял работу...

Комментарий эксперта

- Сравнивая изменения по статьям «Анализ кредитов и дебиторской задолженности по кредитному качеству» в аудиторском заключении банка «Кузнецкий за первое полугодие 2017-го, первое, что бросается в глаза, это серьезный рост «индивидуально обесцененных кредитов», то есть просроченных по разнородным причинам. С 412 млн. рублей по состоянию на 31 декабря 2016 года они поднялись до 2 млрд. на 30 июня 2017-го, - прокомментировал аналитик ГК «ФИНАМ» Алексей Коренев. - При этом общий объем кредитов и авансов клиентам (и просроченных, и нет) изменился за прошедшие полгода незначительно, повысившись с 2 721 млн. руб. до 2 965 млн. руб. Исходя из изложенного, напрашивается вывод, что выросла доля просроченных кредитов банка. При этом основной ее объем пришелся на статью «Корпоративные кредиты юридическим лицам» (рост с 307 млн. рублей до 1 867 млн.). Также из текущих кредитов в полном объеме «ушли» «Потребительские кредиты физическим лицам», «Автокредиты физическим лицам» и «Ипотечные кредиты». Изменение объемов вкладов физических лиц «Кузнецкого» в первом полугодии 2017 года было незначительным (рост с 2 362 млн. руб. до 2 586 млн.), а по корпоративным клиентам объемы привлеченных средств даже снизились (с 1 481 млн. руб. до 1 299 млн.) Косвенно это говорит о том, что банк не очень активно привлекал средства клиентов (в первую очередь корпоративных). Мы затрудняемся дать окончательную оценку действительному положению дел в банке, так как не исключено, что «промежуточные» изменения параметров просроченных кредитов носят временный характер. Окончательные результаты можно будет видеть по итогам года или в результате полноценного аудита банка.

- Сравнивая изменения по статьям «Анализ кредитов и дебиторской задолженности по кредитному качеству» в аудиторском заключении банка «Кузнецкий за первое полугодие 2017-го, первое, что бросается в глаза, это серьезный рост «индивидуально обесцененных кредитов», то есть просроченных по разнородным причинам. С 412 млн. рублей по состоянию на 31 декабря 2016 года они поднялись до 2 млрд. на 30 июня 2017-го, - прокомментировал аналитик ГК «ФИНАМ» Алексей Коренев. - При этом общий объем кредитов и авансов клиентам (и просроченных, и нет) изменился за прошедшие полгода незначительно, повысившись с 2 721 млн. руб. до 2 965 млн. руб. Исходя из изложенного, напрашивается вывод, что выросла доля просроченных кредитов банка. При этом основной ее объем пришелся на статью «Корпоративные кредиты юридическим лицам» (рост с 307 млн. рублей до 1 867 млн.). Также из текущих кредитов в полном объеме «ушли» «Потребительские кредиты физическим лицам», «Автокредиты физическим лицам» и «Ипотечные кредиты». Изменение объемов вкладов физических лиц «Кузнецкого» в первом полугодии 2017 года было незначительным (рост с 2 362 млн. руб. до 2 586 млн.), а по корпоративным клиентам объемы привлеченных средств даже снизились (с 1 481 млн. руб. до 1 299 млн.) Косвенно это говорит о том, что банк не очень активно привлекал средства клиентов (в первую очередь корпоративных). Мы затрудняемся дать окончательную оценку действительному положению дел в банке, так как не исключено, что «промежуточные» изменения параметров просроченных кредитов носят временный характер. Окончательные результаты можно будет видеть по итогам года или в результате полноценного аудита банка.

Фото 1pnz.ru

Пишите в редакцию:

Пишите в редакцию: